19 Giu Obbligo nuovo assetto organizzativo e procedure di allerta

Circolare n.7 2019 del 01/06/2019

L’OBBLIGO PER LE IMPRESE DI ISTITUIRE UN ASSETTO ORGANIZZATIVO E CONTABILE ADEGUATO: IL CODICE DELLA CRISI D’IMPRESA E LE PROCEDURE DI ALLERTA

Gentile cliente,

la mia partecipazione alla Commissione Nazionale sul Codice della Crisi d’impresa, osservatorio privilegiato sul tema, mi impone di adoperarmi con il massimo impegno e la necessaria premura, nella diffusione dei principi contenuti nella riforma, fortemente voluti dall’Europa, da cui discende un nuovo e più attento ruolo conferito all’imprenditore con l’obbligo di effettuare un attento monitoraggio in tema di sostenibilità dei debiti.

Nell’ambito del Decreto contenente il Codice della crisi d’impresa e dell’insolvenza, il Legislatore ha infatti introdotto una Riforma delle attuali procedure concorsuali finalizzata alla preventiva emersione della crisi, con l’obiettivo di risanare l’impresa (in tale contesto assumono rilevanza le nuove procedure di allerta). Contestualmente sono state apportate una serie di modifiche al Codice civile tra le quali si evidenzia:

- l’obbligo di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura dell’impresa anche in funzione della rilevazione tempestiva della crisi d’impresa;

- l’incremento della responsabilizzazione degli amministratori;

- l’ampliamento delle ipotesi in cui nelle S.r.l. è obbligatoria la nomina dell’organo di controllo/revisore;

- la previsione di nuovi compiti (controlli) a carico dei già menzionati soggetti (sindaci revisori).

NUOVI OBBLIGHI IN CAPO ALL’IMPRESA/SOCIETÀ

Approfondendo l’art. 375 del Codice della crisi di impresa riforma l’art. 2086 del Codice Civile, cambiandone la rubrica da “Direzione e gerarchia dell’impresa” a “Gestione dell’impresa” ed introducendo il 2° comma di esso contenente il principio fondamentale per cui l’imprenditore collettivo, cioè quello che opera in forma societaria ha l’obbligo “di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura ed alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e (del rischio) della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale”come quelli citati nel paragrafo precedente previsti dal Codice della crisi di impresa. Quest’obbligo, in concreto, non può che gravare su chi gestisce l’impresa cioè su tutti i suoi amministratori, sia che siano più di uno (consiglio di amministrazione), sia che la società abbia un amministratore unico.

Le sanzioni per chi viola questo principio fondamentale di adeguatezza dell’assetto organizzativo, amministrativo e contabile di qualsiasi tipo di società (di persone, di capitali, cooperative e consortili) sono nella sussistenza o nell’aggravamento delle responsabilità civili e penali degli amministratori e dei componenti degli organi di controllo che non hanno ottemperato a quanto previsto dalle norme del Codice della crisi di impresa e nella impossibilità o nella limitazione della possibilità per la società di utilizzare quelle procedure concorsuali con cui vi è maggiore possibilità di garantire la continuità aziendale.

Il 5° comma dell’art. 2381 c.c., in tema di Società per azioni, prevede che gli organi delegati hanno l’obbligo di curare, cioè di fare in modo che “l’assetto organizzativo, amministrativo e contabile sia adeguato alla natura e alle dimensioni dell’impresa”. Come si vede, quest’obbligo è equivalente a quello previsto nel 2° comma dell’art. 2086 c.c., fatta eccezione per ciò che riguarda la rilevazione tempestiva della crisi dell’impresa che però un assetto aziendale adeguato dovrebbe logicamente assicurare.

Pertanto, da quanto detto finora si ricava che

- l’art. 2381 c.c. prevede l’obbligo di adeguatezza dell’assetto organizzativo, amministrativo e contabile dell’impresa per le sole società per azioni (e per le società cooperative o consortili a cui si applicano le norme sulle S.p.A.),

- il nuovo 5° comma dell’art. 2475 c.c. lo estende alle società a responsabilità limitata (ed alle società cooperative o consortili a cui si applicano le norme sulle S.r.l.) ed

- il nuovo 2° comma dell’art. 2086 c.c. lo estende a tutte le altre società, cioè alle società di persone ed alle società consortili che adottano le forme delle società di persone (società in nome collettivo o in accomandita semplice);

- sono e resteranno escluse le società semplici perché non possono esercitare attività commerciali, cioè di impresa, caratteristica che, come abbiamo visto, è espressamente prevista dal futuro nuovo 2° comma dell’art. 2086 c.c.

Gli organi amministrativi delegati dal CdA hanno anche l’obbligo di riferire al consiglio di amministrazione o al collegio sindacale (o al sindaco unico o al revisore unico delle Srl o al sindaco unico delle cooperative a cui si applica la disciplina delle S.r.l.), con la periodicità fissata dallo statuto e in ogni caso almeno ogni sei mesi, sul generale andamento della gestione e sulla sua prevedibile evoluzione nonché sulle operazioni di maggior rilievo, per le loro dimensioni e caratteristiche, effettuate dalla società e dalle sue controllate (sempre 5° comma dell’art. 2381 c.c.).

Infine, gli amministratori sono tenuti ad agire in modo informato, per cui ognuno di essi può chiedere agli organi delegati che in consiglio di amministrazione siano fornite informazioni relative a qualsiasi aspetto della gestione della società (6° comma).

È opportuno sottolineare che le disposizioni inerenti tali obblighi di assetto organizzativo sono già entrate in vigore il 16.3.2019 (30 giorni successivi dalla pubblicazione del Decreto sulla G.U.).

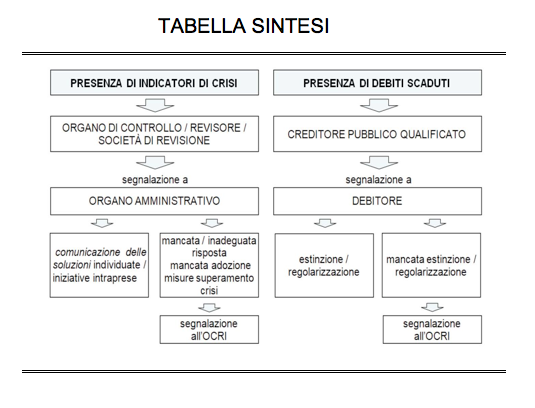

PROCEDURA DI ALLERTA E COMPOSIZIONE DELLA CRISI

Tra le novità introdotte dal Codice della crisi di impresasi segnala la procedura di allerta e di composizione assistita della crisi. Come specificato nella Relazione illustrativa al Decreto, la fase preventiva di allerta è diretta ad anticipare l’emersione della crisi intesa come strumento di sostegno, diretto in prima battuta ad una rapida analisi delle cause del malessere economico e finanziario dell’impresa, e destinato a risolversi all’occorrenza in un vero e proprio servizio di composizione assistita della crisi, funzionale ai negoziati per il raggiungimento dell’accordo con i creditori, o eventualmente anche solo con uno di essi (ad esempio quelli meno conflittuali o strategici).

La procedura di allerta ha carattere stragiudiziale. La scelta del Legislatore è stata quella di collocarla al di fuori del tribunale, per evitare il rischio che l’intervento del giudice possa essere percepito dal medesimo imprenditore o dai terzi quasi come l’anticamera di una successiva procedura concorsuale d’insolvenza.

In tale fase assume particolare rilevanza il ruolo dell’organo di controllo della società al quale viene ora attribuito il compito di verificare che l’organo amministrativo valuti costantemente l’adeguatezza dell’assetto organizzativo dell’impresa, la sussistenza dell’equilibrio economico-finanziario e il prevedibile andamento della gestione, nonché di segnalare agli amministratori l’esistenza di fondati indizi di crisi.

In mancanza di attivazione da parte dell’organo amministrativo nel fornire risposta all’organo di controllo o nell’adottare le misure necessarie al superamento della crisi, l’organo di controllo deve informare l’Organismo di composizione della crisi (OCRI) istituito presso la CCIAA.

La segnalazione a tale Organismo è posta a carico anche di specifici creditori pubblici qualificati qualora il debitore presenti un’esposizione debitoria nei loro confronti superiore a determinati limiti e lo stesso non provveda alla relativa estinzione entro uno specifico termine.

Le novità in esame inerenti le procedure di allerta sono, in generale, applicabili dal 15.8.2020 (18 mesi dalla pubblicazione del Decreto sulla G.U.).

In presenza di fondati indizi di crisi, in capo all’organo di controllo è previsto un obbligo di segnalazione nei confronti degli amministratori.

La segnalazione è altresì effettuata, nei confronti del debitore, da parte dell’Agenzia Delle Entrate, dell’INPS e dell’Agenzia delle Entrate Riscossioni (ex Equitalia).

Il debitore, all’esito dell’allerta o prima della relativa attivazione, può accedere al procedimento di composizione assistita della crisi, che si svolge in modo riservato.

In caso di omessa/inadeguata risposta o di mancata adozione, nei successivi 60 giorni, delle misure necessarie per superare lo stato di crisi, l’organo di controllo/revisore è tenuto ad attivare la procedura di allerta esterna, informando senza indugio l’OCRI e fornendo allo stesso ogni elemento utile per le relative determinazioni.

Merita evidenziare che la tempestiva segnalazione all’organo amministrativo rappresenta una causa di esonero dalla responsabilità solidale dei predetti soggetti per le conseguenze pregiudizievoli delle omissioni/azioni successivamente poste in essere dal predetto organo, che non siano conseguenza diretta di decisioni assunte prima della segnalazione. Ciò a condizione che, nei casi previsti, sia effettuata la tempestiva segnalazione all’OCRI.

La segnalazione effettuata non costituisce una giusta causa di revoca dall’incarico.

Segnalazione dei creditori pubblici qualificati

A carico dei creditori pubblici qualificati (Agenzia delle Entrate, INPS, Agenzia della riscossione), è previsto l’obbligo di avvisare il debitore del superamento della relativa posizione debitoria rispetto ad un determinato ammontare rilevante, differenziato a seconda del soggetto creditore.

In particolare, l’esposizione debitoria è considerata rilevante:

- per l’Agenzia delle Entrate, se l’ammontare totale del debito IVA scaduto e non versato risultante dalla comunicazione della liquidazione periodica è pari ad almeno il 30% del volume d’affari del medesimo periodo e non è inferiore ad uno specifico importo differenziato in base al volume d’affari desumibile dalla dichiarazione IVA riferita all’anno precedente;

- per l’INPS, se il debitore è in ritardo di oltre 6 mesi nel versamento dei contributi previdenziali di ammontare superiore alla metà di quelli dovuti nell’anno precedente e superiore a € 50.000;

- per l’Agente della riscossione, se la sommatoria dei crediti affida i per la riscossione dal 15.8.2020, auto dichiarati /definitivamente accertati e scaduti da oltre 90 giorni supera:

- per le imprese individuali, € 500.000;

- per le imprese collettive, € 1.000.000.

Tale avviso:

- è inviato al debitore tramite PEC o, in mancanza, a mezzo raccomandata A/R;

- da parte dell’Agenzia delle Entrate, contestualmente alla comunicazione di irregolarità ex art. 54-bbis, DPR n. 633/72. Tale obbligo decorre dalla liquidazione Iva del I trimestre 2021;

- da parte dell’INPS/Agente della riscossione, entro 60 giorni dal verificarsi delle condizioni sopra descritte;

- deve evidenziare che l’esposizione debitoria ha superato l’importo rilevante nonché che sarà effettuata segnalazione all’OCRI, anche per la segnalazione da parte di quest’ultimo all’organo di controllo della società, nel caso in cui entro 90 giorni dalla ricezione dell’avviso il debitore, alternativamente:

- non provveda ad estinguere/regolarizzare per intero il debito con le modalità previste dalla legge;

- per l’Agenzia delle Entrate non sia in regola con il pagamento rateale del debito ex art. 3- bis, D.Lgs. n. 46 2/97 risultante da controlli automatizzati//formali;

- non abbia presentato istanza di composizione assistita della crisi o domanda per l’accesso ad una procedura di regolazione della crisi e dell’insolvenza.

In caso di mancato invio dell’avviso al debitore:

- per Agenzia delle Entrate ed INPS il titolo di prelazione spettante sui crediti dei quali sono titolari diviene inefficace;

- per l’Agente della riscossione il credito per spese/oneri di riscossione diviene inopponibile.

La segnalazione non è effettuata se il debitore documenta la titolarità di crediti d’imposta/altri crediti verso la Pubblica amministrazione di importo complessivo pari ad almeno la metà del debito nei confronti del creditore pubblico qualificato.

INDICATORI DELLA CRISI

Gli indicatori di crisi sono rappresentati dagli squilibri di carattere reddituale, patrimoniale o finanziario, rapportati alle specifiche caratteristiche dell’impresa nonché dell”attività imprenditoriale svolta dal debitore, tenuto conto della data di costituzione e di inizio dell’attività, rilevabili attraverso appositi indici che diano evidenza:

- della sostenibilità dei debiti per almeno i 6 mesi successivi;

- delle prospettive di continuità aziendale per l’esercizio in corso o, qualora la durata residua dell’esercizio al momento della valutazione sia inferiore a 66 mesi, per i 6 mesi successivi

A tal fine sono indici significativi:

- quelli che misurano la sostenibilità degli oneri dell’indebitamento con i flussi di cassa che l’impresa è in grado di generare e l’adeguatezza dei mezzi propri rispetto a quelli di terzi;

- i ritardi reiterati e significativi nell’effettuazione dei pagamenti.

Gli indici sono elaborati, con cadenza almeno triennale, dal CNDCEC ed approvati dal MISE con uno specifico Decreto.

Per le start-up innovative, PMI innovative, società in liquidazione e imprese costituite da meno di 2 anni saranno elaborati specifici indici.

L’impresa che, in base alle relative caratteristiche, ritiene non adeguati tali indici, ne indica le ragioni in Nota integrativa, riportando gli indici considerati idonei a far presumere lo stato di crisi. L’adeguatezza di tali indici deve essere certificata da un professionista indipendente, con una specifica attestazione da allegare alla Nota integrativa.

CONCLUSIONI

Lo studio Di Paolo & Partners, in considerazione della rilevanza e della serietà delle sopraesposte novità, che riguardano tutte le imprese quantunque non in crisi, ha predisposto un servizio di analisi e di supervisione dell’assetto organizzativo e contabile, di monitoraggio e di tutoraggio degli squilibri di carattere reddituale, patrimoniale e finanziario nonché dell’allerta crisi, di formazione del cliente e dei dipendenti delle aree interessate. I soggetti interessati potranno contattare lo studio per ulteriori informazioni.